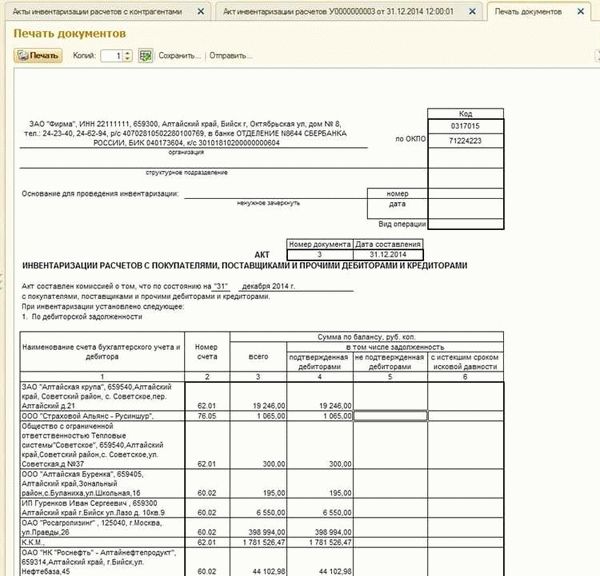

Инвентаризация расчетов — процесс, направленный на проверку и уточнение информации о расчетах между организацией и ее контрагентами. В процессе инвентаризации осуществляется учет всех задолженностей, как дебиторской, так и кредиторской. Основная цель проведения инвентаризации расчетов — обнаружение и устранение ошибок, а также сведение к минимуму рисков, связанных с неправильным учетом или несоответствием между документально оформленными расчетами и фактически проведенными операциями.

В процессе инвентаризации расчетов осуществляется расшифровка задолженности, которая позволяет детализированно отобразить состояние расчетов, выявить причины задолженности и принять меры для ее устранения. Расшифровка задолженности включает в себя определение сроков возникновения задолженности, суммы долга, период поступления платежей и другую важную информацию, необходимую для анализа и контроля за состоянием расчетов.

Инвентаризация расчетов с расшифровкой задолженности является неотъемлемой частью финансового учета организации. Ведение актуальной информации о расчетах и своевременное обнаружение проблем и ошибок в данной сфере позволяет снизить финансовые риски и обеспечить надежность и достоверность финансовой отчетности. Кроме того, такой подход способствует оптимизации финансовых процессов и повышению эффективности ведения бизнеса в целом.

Инвентаризация расчетов: подведение итогов и выявление задолженности

Инвентаризация расчетов является важным этапом в финансовом учете организации. Она позволяет систематизировать информацию о дебиторской и кредиторской задолженности, а также определить текущую финансовую обстановку компании.

Первым шагом при инвентаризации расчетов является составление полного списка клиентов и поставщиков, с которыми организация имеет долговые обязательства. Затем проводится анализ задолженности каждого контрагента и ее расшифровка по временным периодам.

Для выявления задолженности можно использовать такие инструменты, как отчетность о движении средств на расчетных счетах, сроки погашения кредиторской задолженности в договорах с поставщиками, а также архивные документы по выполненным контрактам.

Подведение итогов инвентаризации расчетов позволяет определить общую сумму задолженности компании. Это важно для планирования финансовых ресурсов, принятия решений о привлечении кредитов и установления контроля над дебиторской задолженностью.

Инвентаризация расчетов также помогает выявить причины невыплаты долгов, контролировать своевременность платежей и предотвращать задолженность в будущем. Результаты инвентаризации могут быть использованы для разработки мер по оптимизации финансового управления и улучшению ликвидности организации.

Подготовка к инвентаризации расчетов

Инвентаризация расчетов с расшифровкой задолженности — важный процесс в организации, позволяющий определить точное финансовое положение предприятия. Подготовка к инвентаризации расчетов требует тщательной и систематической работы.

Первым шагом при подготовке к инвентаризации необходимо установить полный перечень всех расчетов, включая задолженности поставщикам, клиентам, налоговым органам, сотрудникам и другим контрагентам. Важно учесть все виды расчетов и провести анализ задолженности.

Далее следует провести анализ документации, связанной с расчетами. Необходимо проверить правильность оформления и взаимосвязь документов, а также соответствие данных в них с фактическими операциями. Важно проверить наличие всех договоров, счетов-фактур, кредитных и дебиторских счетов и прочих документов, связанных с расчетами.

После анализа документации следует приступить к составлению расчета задолженности. Важно учитывать все факторы, влияющие на задолженность, такие как просроченные платежи, неучетные авансы и задолженности, которые не отражены в регистре расчетов. Расчет задолженности требует аккуратности и внимательности к деталям, чтобы исключить возможные ошибки.

Очень важным этапом подготовки к инвентаризации расчетов является проверка достоверности данных. Необходимо убедиться, что все расчеты внесены правильно и соответствуют фактическим операциям. При обнаружении ошибок следует незамедлительно внести необходимые корректировки.

В конечном итоге, подготовка к инвентаризации расчетов нацелена на получение актуальной и достоверной информации о финансовом положении организации. Этот процесс требует внимания и систематической работы, но является важным шагом для эффективного управления и принятия финансовых решений.

Анализ текущего состояния расчетов

Анализ текущего состояния расчетов является важным этапом в процессе инвентаризации. Он позволяет оценить финансовое положение организации и выявить задолженность перед кредиторами или дебиторами.

Для проведения анализа необходимо составить список расчетов или пользоваться отчетами системы учета и контроля. Далее следует классифицировать расчеты по типам, например, по типам задолженности или по дате возникновения.

Информация о задолженности, полученная в результате анализа, должна быть обработана и приведена в удобочитаемую форму. Можно использовать таблицы или списки для наглядного представления данных.

После анализа текущего состояния расчетов организация может принять решение о дальнейших действиях. Если выявлены просроченные платежи, необходимо разработать план по их погашению. В случае задолженности поставщикам или покупателям, может потребоваться переговоры и установление новых условий сотрудничества.

Определение дебиторской задолженности

Дебиторская задолженность — это совокупность долгов, которые должны быть внесены в бухгалтерскую книгу компании. Это деньги, которые должны оплатить клиенты или контрагенты, но которые не были получены на момент инвентаризации расчетов. Определение дебиторской задолженности является важным для учета пассивов компании и контроля финансового состояния.

Для определения дебиторской задолженности необходимо провести анализ финансовых документов компании. В первую очередь рассматриваются счета-фактуры, договоры и другие документы, которые подтверждают наличие задолженности. Затем производится сравнение этих данных с информацией, содержащейся в бухгалтерской книге компании.

Результатом определения дебиторской задолженности является список клиентов или контрагентов, которые имеют задолженность перед компанией. Этот список представляет собой перечень долгов, который должен быть учтен в бухгалтерской отчетности. Важно отметить, что определение дебиторской задолженности необходимо проводить регулярно, чтобы учитывать изменения в финансовом состоянии компании.

Определение дебиторской задолженности позволяет контролировать платежеспособность контрагентов и оценивать риски. Анализ данной информации помогает принимать решения по взысканию задолженности и улучшению финансового положения компании. Также это позволяет источникам финансирования оценить способность компании к погашению задолженности.

Выявление кредиторской задолженности

Выявление кредиторской задолженности является важным этапом инвентаризации расчетов. Кредиторская задолженность представляет собой сумму денежных средств, которую предприятие должно оплатить своим поставщикам или другим кредиторам за предоставленные товары, услуги или кредиты.

Для выявления кредиторской задолженности необходимо провести анализ расчетов с поставщиками и другими кредиторами. При этом следует учитывать все факторы, связанные с задолженностью — сумму задолженности, сроки ее возникновения, условия оплаты и прочие сопутствующие документы.

Один из основных инструментов для выявления кредиторской задолженности — это анализ дебиторской задолженности. При проведении инвентаризации расчетов с расшифровкой задолженности необходимо сверить данные по дебиторской задолженности с данными по кредиторской задолженности, чтобы выявить несоответствия и просчеты в расчетах.

По результатам анализа кредиторской задолженности можно определить сумму и структуру задолженности, установить причины ее возникновения и выработать меры по улучшению финансового положения предприятия. Кроме того, выявление кредиторской задолженности позволяет предотвратить возможные финансовые риски и осложнения в дальнейшем.

Учет непогашенной задолженности

Учет непогашенной задолженности является важной составляющей системы финансового управления организации. Непогашенная задолженность представляет собой долги, которые клиент или контрагент не выплатил в установленные сроки. Такая задолженность может возникать как у физических лиц, так и у юридических лиц.

Для эффективной работы с непогашенной задолженностью необходимо использовать специальные инструменты учета и анализа. Одним из таких инструментов является инвентаризация расчетов с расшифровкой задолженности. Этот процесс позволяет систематизировать и классифицировать задолженность по различным критериям, включая сумму, сроки погашения, тип долгов, клиентов или контрагентов.

Основная цель учета непогашенной задолженности — своевременное обнаружение и предотвращение финансовых рисков. Учет позволяет определить степень задолженности каждого клиента или контрагента, выявить возможные причины задержки платежей и принять меры по их урегулированию.

Для учета непогашенной задолженности могут использоваться различные методы и системы. Например, анализ задолженности может проводиться посредством формирования списка клиентов или контрагентов с просроченными платежами, составления планов по взысканию задолженности, использования специальных программных решений для автоматизации процессов учета и контроля.

В итоге, правильный и систематический учет непогашенной задолженности позволяет снизить финансовые риски, обеспечить своевременную оплату и повысить эффективность бизнес-процессов организации.

Оценка эффективности инвентаризации расчетов

Инвентаризация расчетов с расшифровкой задолженности является неотъемлемой частью финансового анализа организации. Оценка эффективности проведенной инвентаризации позволяет оценить состояние финансовой деятельности компании и выявить возможные проблемы.

Одним из основных показателей эффективности инвентаризации является точность определения задолженности. Важно, чтобы все расчеты были аккуратно и полностью перечислены в отчете. Подробность расшифровки задолженности позволяет выявить и разобраться в причинах возникновения долга, а также определить правильные способы его погашения.

Другим важным показателем эффективности инвентаризации является своевременность проведения. Чем регулярнее проводится инвентаризация, тем точнее и релевантнее информация о состоянии расчетов. Инвентаризация должна проводиться в соответствии с установленными сроками и быть четко организованной.

Также эффективность инвентаризации можно оценивать по степени автоматизации процесса. Внедрение специальной программы или системы учета позволяет ускорить и упростить процесс инвентаризации, уменьшить вероятность ошибок и улучшить качество отчетности.

В целом, оценка эффективности инвентаризации расчетов является важным шагом для оптимизации финансовой деятельности организации. Анализ результатов инвентаризации позволяет выявить слабые места и проблемы в учете расчетов, а также разработать и внедрить эффективные стратегии для улучшения финансового положения компании.